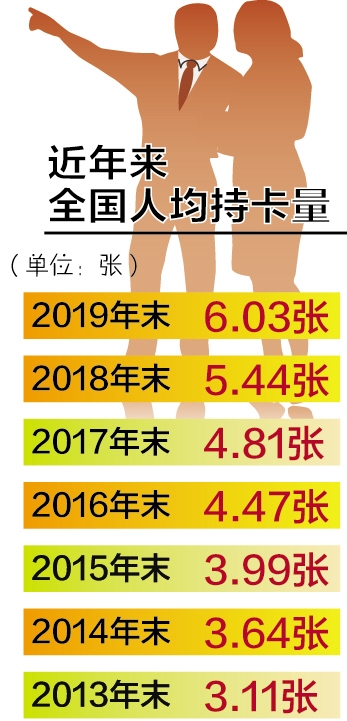

摘要:,,最新人均持卡观点论述,主要探讨当前社会中每个人所能持有的银行卡或其他支付工具的数量。随着电子支付方式的普及,越来越多的人拥有多种支付工具,这反映了金融服务的普及和便利化程度在提升。这种趋势对于提高个人财务管理效率、促进消费以及推动经济发展具有积极影响。也需要注意个人负债管理和风险防控,确保金融服务的健康发展。整体而言,人均持卡数量的增长反映了社会金融环境的进步和变革。

本文旨在探讨“最新人均持卡”数据所引发的广泛讨论,从正反两方观点进行分析,并阐述个人观点。

正反方观点分析

正方观点:

1、普及金融服务的体现:最新人均持卡数据的增长反映了金融服务的普及和渗透,随着银行及金融机构的广泛布局,更多人能够享受到便捷、高效的金融服务,这对于促进社会经济发展具有积极意义。

2、支付便利性:持有银行卡可以方便地进行线上线下支付,大大提升了人们的购物体验和生活质量,特别是在电子商务和移动支付的推动下,银行卡已成为消费支付的主要手段之一。

3、信用体系的建设:人均持卡数量的增加意味着信用体系的逐步建立,银行卡作为一种信用工具,有助于培养人们的信用意识,推动社会信用体系的建设。

反方观点:

1、过度竞争的隐忧:人均持卡数量的增长可能伴随着过度竞争的问题,银行为了追求市场份额,可能忽视风险管理,导致信贷风险上升。

2、资源浪费:部分人由于各种原因拥有多张不常用的银行卡,这不仅可能造成资源的浪费,还可能增加管理成本和风险。

3、债务风险的潜在隐患:随着人均持卡数量的增加,如果缺乏有效的管理和风险控制,可能会导致个人债务风险的上升,甚至引发系统性风险。

个人立场及理由

我认为,在看待最新人均持卡数据时,应持客观、理性的态度,人均持卡数量的增长确实反映了金融服务的普及和便利性的提升,这是值得肯定的一面,我们也需要关注背后可能存在的风险和挑战,如过度竞争、资源浪费和债务风险等。

在推动金融服务普及的同时,我们需要加强风险管理和控制,确保金融市场的稳健运行,金融机构在提供银行卡服务时,应关注服务的差异化,根据不同人群的需求和特点提供差异化的产品和服务,以满足社会的多元化需求。

从长远来看,我们需要继续推动金融创新和改革,提高金融服务的覆盖率和质量,让更多人享受到便捷、高效的金融服务,加强监管和自律,确保金融市场的公平、透明和稳健,只有这样,我们才能实现金融与社会的和谐发展,促进经济的长期繁荣。

“最新人均持卡”数据背后蕴含着多重含义和启示,我们应该从多角度、多层次地分析和思考这一数据,以期为未来金融行业的发展提供有益的参考和启示。

还没有评论,来说两句吧...